病気やケガなど、将来のリスクに対する備えとして 「共済」という言葉を聞いたことがある方はいらっしゃるかと思います。

一方で、聞いたことはあるけど「詳しくは知らない」「難しそう」と感じる方も多いようです。

共済は、一定の地域や職域にいる仲間たちが経済的に助けあう制度です。字義からいえば「ともに(共)すくう(済)」こと。狭い意味では、協同組合や労働組合などが行う保険事業を言います。

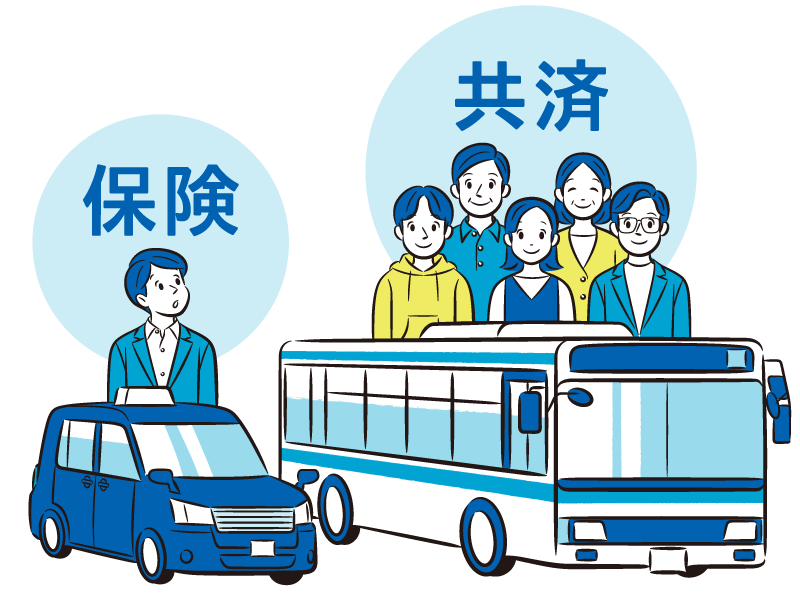

保険をタクシーに例えるなら、共済はバスのようなものです。 タクシーは自由に目的地へ行けますが料金は高め。一方、バスは停留所から停留所まで路線や下車地点が決められていて、 多くの人が利用するため、とても安く乗ることができます。

つまり、共済は「低料金で乗り心地の良いバス」といえるでしょう。

共済は、加入しているみんながお互いにお金を出しあって、万が一の時にはそこから経済的な損失を補いあう助けあいの仕組みです。

毎月決められたお金を支払うことで、万が一の時には約束された保障を受けられるという点は保険も共済も同じです。具体的には、自分のケガや病気、残されたご家族を保障する「生命共済」。お住まいを火災や自然災害のリスクから守る「火災共済」などがあります。

共済と保険は基本的な仕組みや利益を生み出す過程において、営利・非営利の違いによる大きな差はありませんが、事業の結果として生じる利益の扱いには明確な違いがあります。株式会社が提供する「保険」では、事業利益は内部留保や株主への配当が重視されます。一方、非営利の事業である共済は、事業を利用した組合員へ可能な限り公平に還元される仕組みとなっています。

- 保険会社には非営利である相互会社もあります。

共済と保険では使われる用語も異なります。保険では保険会社に支払うお金を「保険料」といいますが、共済では「掛金」といいます。また、万が一の際に支払われるお金を保険では「保険金・給付金」と言いますが、共済では「共済金」といいます。

「非営利団体」である都道府県民共済グループは、「共済」という事業を通して、真に保障を必要としているすべての人々に「小さな負担で大きな保障」を提供し、暮らしに安心をお届けすることを理念としています。

小さな負担でよりよい保障の実現をめざすだけでなく、毎年の決算でお金が残った場合には、加入されている方にお戻しするなど、事業を通してご加入者の経済生活に最大の奉仕ができるよう努めています。

なお、都道府県民共済グループは、生協法に基づき政治的中立を確保し、特定の政党や政治団体とは関わっておりません。

お住まいか勤務先がある都道府県で健康告知のうえご加入いただけます。すべての都道府県で事業を展開していますので、ご加入後に転居された場合も安心です。

- 住宅や家財の保障「新型火災共済」・ケガの保障に特化した「傷害保障型共済」は健康告知は不要です。

共済は、加入している皆さんが掛金を出し合い、万一に備える仕組みです。1年間の運営で、お支払いする共済金や必要な経費を差し引いた後の残ったお金は「割戻金」としてお戻ししています。

つまり、掛金がすべて掛け捨てとして消えてしまうのではなく、健全な事業運営によって生まれた剰余をご加入者にお戻しすることでご加入者の生活向上にお役立ていただけるということです。

「皆で出しあい、支えあい、残った分は公平に戻す」

ご加入者の負担をさらに軽くする、営利を目的としない共済ならではの制度です。

都道府県民共済グループでは、ご加入者の負担を少しでも軽くしたいという思いから、割戻金に強いこだわりを持ち続けています。事業運営は経費節減の意識をもち、低コスト運営に努めています。

2024年度の割戻率は「35.36%※」

- 割戻金は、その年度の共済金のお支払い状況等によって毎年変わります。

- 総合保障型・入院保障型・生命共済6型・生命特約における全国平均となります。各都道府県ごとの実績はそれぞれのホームページでご確認ください。

しっかりとした安心を備えつつ、毎月の出費を抑えられるのは共済のメリット!

毎年の決算後、残ったお金はご加入者にお戻ししています。都道府県民共済グループでは、事故や病気で共済金を受け取られた方にも割戻金をお戻ししています。

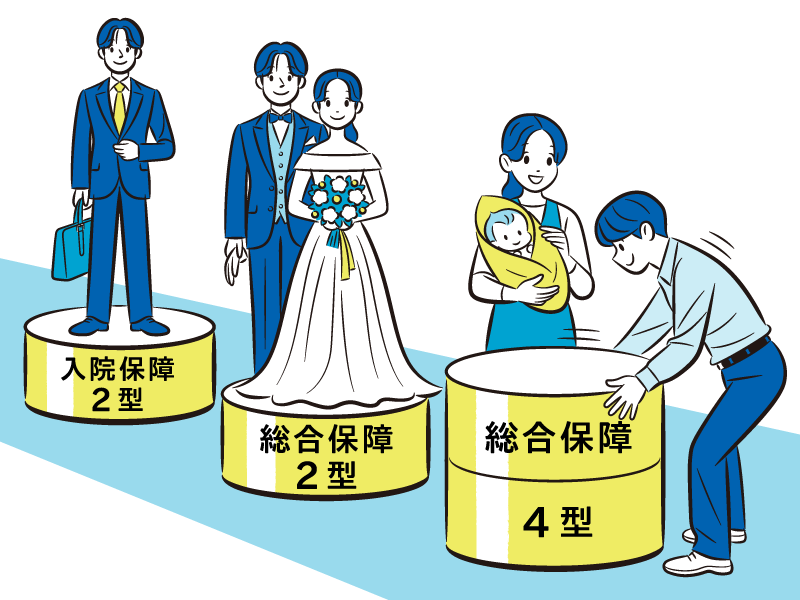

生命共済は「一律掛金・一律保障」で設定されており、ご加入後も年齢、性別を問わず掛金は変わりません。※また、保障内容をアップデートする「制度改正」が行われた場合、すでに加入されている方にも手続き不要で適用されます。

- 年齢区分に応じて保障内容が変わります。

「一律掛金・一律保障」で保障内容はわかりやすく、選びやすいのが特長です。「総合保障型」は入院や事故による通院、死亡までバランスよく備えられ、「入院保障型」は医療費負担に手厚く備えられます。どちらも手頃な掛金で備えられます。

- 埼玉県は取扱共済が一部異なります。

都道府県民共済グループでは、病気やケガで不安な思いをしている方のお役に立てるよう、1分1秒でも早い共済金のお支払いをめざしています。

1年定期の保障ですが、解約のお申し出がない限り保障は継続されます。なお、契約の変更や解約は期間中いつでも可能です。ライフステージにあわせて特約を付加して手厚くしたい保障を上乗せするなど、必要な時期にムリなくムダなく保障を備えることができます。

「共済」についてわかりやすくまとめたアニメーション動画を公開中です。

保険と共済の違いや、助けあいの制度を学べます。