意外と知らない!?保障のホント「貯蓄型保険編」

4.「掛け捨て型の保険よりも貯蓄型保険がオトク」ってホント?

「掛け捨て型より貯蓄型保険がおトク」―そんなふうに捉えている人もいるかもしれません。貯蓄型と言うと、積立預金のように、支払った保険料が自分のために積み立てられるイメージが持たれがち。しかし、契約者が支払った生命保険料がすべて、その人のために積み立てられているのではありません。

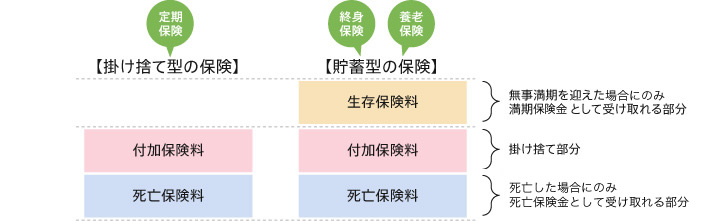

掛け捨て型の保険料は、保険会社が必要とする経費に充てられる“付加保険料”と、死亡保険金に充てられる“死亡保険料”で構成されています。保険会社の経費は確実に消費されることになりますし、また死亡保険金は契約期間中に死亡した人だけに支払われるものですから、不測の事態が起こらなければ両者ともに掛け捨てになる、というわけ。

一方、貯蓄型保険には、付加保険料と死亡保険料に加え、満期保険金などに充てられる“生存保険料”が保険料に含まれています。そのため、無事契約が満期を迎えれば、それまで積み立てられた生存保険料が満期保険金として受け取れます。

ただし、付加保険料と死亡保険料はその場合、掛け捨てになるのは言うまでもありません。貯蓄型保険であっても掛け捨て部分は必ずあり、積立預金のように支払った分がすべて、自分に戻ってくるわけではないのです。

こうした仕組みに加え、「予定利率」の影響も知っておかなくてはなりません。30年ほど前に契約した貯蓄型保険には、有利なものもありました。それは景気が良く運用環境も良好だったため、保険会社が設定する「予定利率」が高かったためです。

ところが現在は超低水準。予定利率が低い時の契約は、同じ保険金を受け取るのでも保険料の負担が重くなるため、貯蓄としての魅力も低下します。

貯蓄型保険の契約をする前に、まずは受け取れる満期保険金と支払う保険料総額(=月払保険料×12ヵ月×保険期間)を比較してみましょう。その結果、支払う保険料の総額よりも受け取れる金額のほうが少なければ、つまりは「元本割れ」ということ。お金が減っては貯蓄になりません。

貯蓄型保険にも「掛け捨て部分」がある

POINT

掛け捨て型より貯蓄型保険のほうがおトクなのではありません。保険である限り、貯蓄型であっても掛け捨て部分が必ず存在します。そもそも、あなたが保険に入る目的は何?保障を得たいのではなく、お金を貯めたい、あるいは殖やしたいということなら、保険ではなく預金など金融商品の検討を。